图片来源@视觉中国

文 | 财经无忌,作者 | 月落乌堤

从“柯立芝繁荣”到“大萧条”

“柯立芝繁荣”是美国进入20世纪后的第一次全国性的大繁荣,也是美国近代史上第一次国家层面全方位的进步与发展。

人才方面,免于受战争的影响,美国成为当时全球最大的人才吸收地。无论是当时还是现在,能够移民或者获得移民资格的,无疑都是社会阶层比较高的人群,这个现象直到今天依旧有效。每一个移民,要么是科技型人才,要么是资本型人才,这样的移民政策,一直到今天都是如此。

美国依靠得天独厚的地理优势,和超级吸引人的移民政策,成为了全球最大的人才聚集地。

那些来自欧洲战场、亚洲战场的交战国双方kuan的有钱有技术的那一拨人,不断地不断地涌入到了美国,为美国带来了全世界最先进的技术,建立在先进技术的基础上,美国开始充分的享受和发挥发迹于欧洲、爆发于美国的第二次工业革命。

泰罗制的发明,到福特制流水线模式的普及,美国开启了最大规模的工业化之路,如果说蒸汽时代是属于英国,属于欧洲,那么,电气时代,则是美国的天下。

与人才一起带来的,是资本。在柯立芝当总统的第二年,美国的黄金储备,首次超过全球黄金储备的一半,之后,美国的黄金储备,始终在这个标准上下,除了黄金储备超过全球黄金储备一半这个数据,全球几乎所有主权国家的黄金,都开始储存到美国,这是全球最大规模的黄金储备转移,到今天,包括中国在内的众多国家,都选择将黄金储存到美国。

美国从1923年直到1929年,每年生产率增长近4%。这一时期,美国工业生产增长近一倍。国民总收入由1919年的650.9亿美元增至1929年的828.1亿美元。人均收入从1919年的620美元增至1929年的681美元。

1929年,美国在资本主义世界工业生产的比重已达48.5%,超过了当时英、法、德三国所占比重总和,柯立芝声称,美国人民已达到了“人类历史上罕见的幸福境界”。

只不过,这一“境界”,随着柯立芝的任期结束,在胡佛接任后,瞬间跌落,爆发了人类历史上,第一次最大规模的紧急危机,人们称之为“大萧条”。

美联储做了什么?

这一切的起源,和柯立芝的“不作为”不无关系,最重要的是,美联储这个私人的美国中央银行,在整个金融危机中,同样难辞其咎。

1919年11月,美联储认为,战争已经结束将近一年的时间了,美国不再需要人为地保持低利率。于是,在11月3日,美联储将贴现利率从4%提高到4.75%,美联储表态说,“政府的金融运作(借钱用于战争开销)将不再是形成美联储政策的重要因素”。

随后,美联储进行了2次大规模的利率调整,要知道美联储的目标利率是隔夜拆解利率,而且欧央行的也是这个利率。

1920年1月22日将贴现率从4.75%提高到6%,然后又在1920年6月1日再次提高到7%。在仅仅8个月的时间里,美联储将贴现率从4%提升到7%。

高利率不仅伤害了股市,还扼杀了整个经济。而且,工人的工资也在直线下降。

以具有代表性的钢铁产业炉前工人的工资来说,在1921年5月,就降低了20%。

有压迫就会有反抗,降薪成为了一场起义的导火索。从八月开始,以西弗吉尼亚州府查尔斯顿为中心,爆发了全美大规模的工人罢工,甚至上升到了武装起义,最终随着联邦政府的介入,起义被迅速地镇压。

随后,由于认识到工人的过度反应,美联储开始了一系列削减利率的进程。

1921年5月5日,第一次降息至6.5%,6月又迅速下降至6%,7月降至5.5%,9月又降至5%,紧接着11月再次降息,当时贴现率降至4.5%。1922年6月,美联储再次将贴现率降至4%,经过一年的降息,终于降到了战争时期的利率。

1913年成立的美联储,在利率面前,显得非常的“悠然”,要知道美联储的任务是“为国家提供一个安全、灵活、稳定的货币和金融体系”。

降息,让美国人中那些容易获得贷款的人群,开始通过高杠杆的借贷、设立信托、购买基金等方式,来进行投机操作,更有甚者,开始操纵股价。

1924年5月、6月、8月三次下调贴现率到3%,而这一时期,美国商业银行的贷款利率,是4.4%,在不考虑通货膨胀的情况下,绕开商业银行,直接从美联储获得的贷款,其成本比从商业银行获得的低很多,低贴现率、高贷款利率,催生了很多通过利差来获取贷款的人,这些人获得的资金,几乎都进入到了股市,美国股市的狂奔,在利率的诱惑下,不断地狂奔,在狂奔。

1928年2月3日,美联储将贴现率从3.5%提升到4%,5月18日又上调贴现率到4.5%,7月13日到5%,1929年9月将贴现率上升到6%。

1929年10月31日,美联储不得不再次下调贴现率到5%,然而,这对股市下跌已经无济于事。

大萧条,终于在美联储的折腾中到来。

“货币幻觉”

1928年2月,当美联储开始折腾的时候,一个全新的概念,在美国诞生,这一经济学现象,他的发明人欧文·费雪将他命名为“货币幻觉”。

货币幻觉的发现,让人们第一次比较有理论有系统的从货币购买力本身,开始观察货币的角色。在绝大多数情况下,人们只是对货币的名义价值做出判断,即货币本身的价值,而忽略了货币真实的购买力,这实际上是一种心理错觉。

他的现实意义就是,钱不值钱。

而钱不值钱的最主要原因,就是货币滥发,和通货膨胀。就拿去年开始涨价的猪肉来说,其价格从10块不等,涨价到20块,再到现在30块左右,钱还是那些钱,钱本身的票面价值并没有变动,但是这些钱的实际购买力,在在短短一年多的时间里,下降了不到之前的一半,而人们手里面的钱,在“货币幻觉”下,还是一样多的。

货币实际购买力降低,所代表的,本质是通货膨胀。如果扩张性货币政策是以通货膨胀来换取产出增长,那么这种政策是存在“货币幻觉”的。货币幻觉一旦消失,政策的影响就会全部转化为通货膨胀。

2008年金融危机之后,中国进行了大规模的扩张性货币政策,最有代表性的就是四万亿的社会性投资。

中国经济在危机下加息会增加企业的负担,进而引发实体经济的危机,也会增加大最还贷房奴的负担,并引发各种社会问题。这方面,时任中国人民银行行长的周小川,多次在公开场合针对中国的利率问题发表讲话,最有代表性的是, 2010 年9月9 日召开的“牛津中国财经论坛”上,周小川指出:央行需要对金融机构提供激励机制,具体工具方面,仅用政策性利率可能不够,适当管理利差有利千调动银行服务实体经济的积极性。如果降至零利率,商业银行的储蓄成本为零,可能会导致银行没有发放贷款的压力,“零利率可能导致银行对实体经济的服务减弱”。

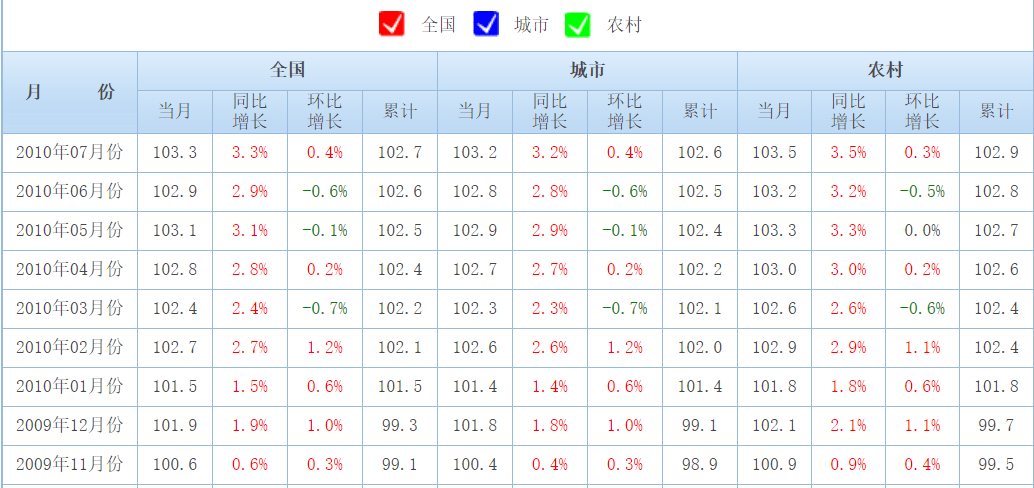

2010年前后中国CPI统计图

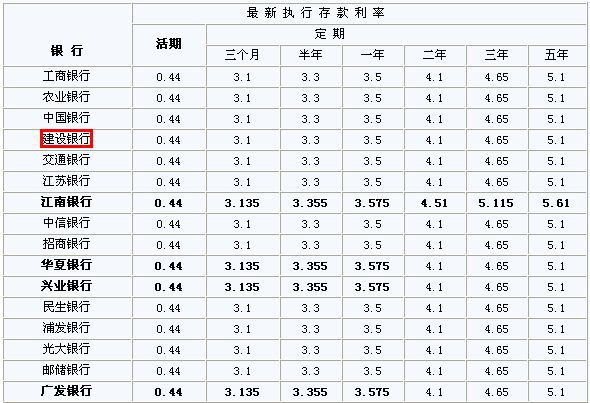

与之相对应的,是2010年2月,国家统计局发布的CPI达到2.7%,中国实质性的进入到负利率时代(一年期记)。央行调整的存款利率显示,以一年期为例,调整前是2.25%,调整后是2.5%,但是银行为了揽储,几乎都将一年期的利率调整为3.5%,这个数据,与CPI极为接近。当CPI大于银行利率后,名义利率为负,“负利率”也就出现了。

这样做的目的是什么呢?从宏观来看,是为了揽储,但是从另外一个角度看,这样的目的,实际上是在避免出现“负利率”——就是CPI大于同期银行利率的情况下,人们存到银行的钱,实际上是贬值的。

说直白点就是,由于通货膨胀的存在,当储存到银行的钱获得银行支付的利息,小于当期通货膨胀率的时候,实际上钱如果存起来不用,那么是贬值的,更直观的说法就是,在“货币幻觉”下,钱的实际购买力,和保值能力,是在不断地减小的。这个时候,存钱在银行,获得的利息,跑不赢CPI。

负利率虽然不是说钱存银行,得不到银行利息,而是钱存银行,获得的利息不够冲减因通货膨胀造成的购买力缩水,简单说来,就是存1万块钱在银行,以一年期2.5%利息记,一年后你本息收入是10250元,物价若维持3.5%的上涨,那么今天1万元可以买到的商品一年后就需要10350元,你存银行一年净亏100元!一年前的1万元购买力仅相当于一年后的9900元。

但要明确的是,存到银行后,银行依旧会按照实际利息,对存款进行升值,而不是真正的贬值,贬值只是针对通货膨胀率而言。

中国的实际利率,实际上已经接近零利率甚至负利率了,实际上,随着猪肉为代表的农产品价格的上涨(暂时还没有回落的迹象),中国自2010年以来,长时期是在负利率徘徊的,虽然官方从来没有承认过,而公开的研究却真实地反映了这一现象。

这就是为什么,银行会通过提高利率来揽储的原因之一,钱不值钱了,就不存银行了,那么,钱去哪里了呢?

房地产,基金等等,甚至,P2P。

别让你的资产被动贬值

我们需要注意的是,“负利率”并不是真是的负的利率,不能简单地理解为,从银行贷款了,银行还要给你打利息钱,而是在一定储存利息情况下,通货膨胀率高于存款利息所产生的一种经济学现象。

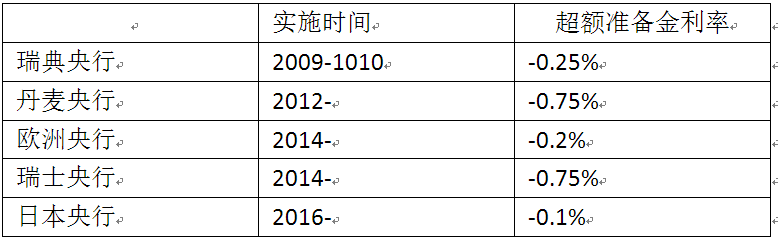

现阶段,欧洲的很多高度发达的国家及我们的邻居日本,实行的就是负利率。

最具有代表性的,是2016年1月,全球第三大经济体,日本宣布利率为-0.1%,成为主要经济体中第一家进入负利率的国家,作为维护日元地位,促进经济增长的手段之一,日本实行负利率的政策,引来了极大的争议。

2019年3月,美国银行发布一则报告,报告显示,非美元主权债券平均收益率已跌至-0.03%,为有史以来第一次出现平均数低于零的情况。负利率债券意味着这一个国家的人民即便持有现金都可以以0利率不被消减,但是如果投入该国产业就只有负利率的回报。

同年8月21日,作为“欧洲经济发动机”的德国,以负收益率(-0.11%)发行30年期国债,成为首个以负利率发行国债的主要发达国家,这一行为,标志性地将大幅攀升的负收益率债券推向了新阶段。

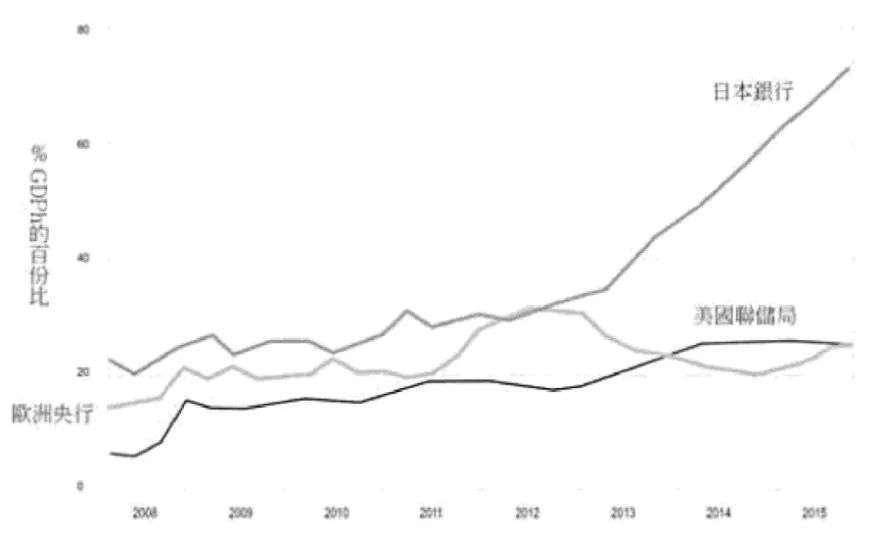

央行持有资产相对于GDP的占比

负利率的到来,再一次将“资产比钱更具价值”这一观念推向前台。资本是逐利的,在普通人眼里,即便不挣钱,至少不赔钱,也就是保值啊。在这种思想的指导下,全球扫货也就不足为奇了。

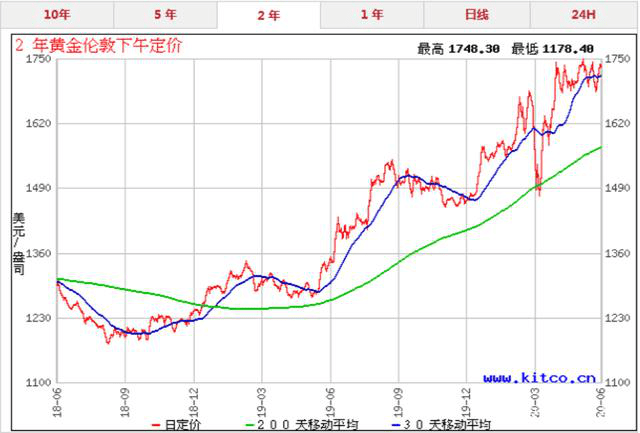

最先受到欢迎的,是黄金。自2019年5月以来,这一轮的牛市开始中,黄金截止到2020年6月底,已经上涨超过40%,中间也就2019年年底和2020年年初出现过两次回落,都是在新冠疫情前后。

2000年联网泡沫之后,黄金上涨了20%左右。2008年次贷危机以来,黄金是上涨了30%左右。这一轮黄金到当下的涨幅,预示着即将来临的经济危机。

世界银行发布报告认为,预计今年的全球经济萎缩将达到5.2%,其中美国和日本今年将萎缩6.1%,欧元区将萎缩9.1%。发达国家经济体今年的经济将萎缩7%以上,发展中国家会出现2.5%的经济萎缩,全球经济增长只有1.3%。

这是自“大萧条”以来最严重的衰退。

近一年黄金价格走势

其次,“负利率时代”的到来,债券上的长期负利率现象将造成了资本的资产升值压力,主要资金流入了收益率相对较高的股市、房地产、金融等资本密集型市场套利,实体经济创新乏力、产业空心化程度愈发加剧,整体经济效率倒退,高效率的行业和公司得不到合理的资本配置。

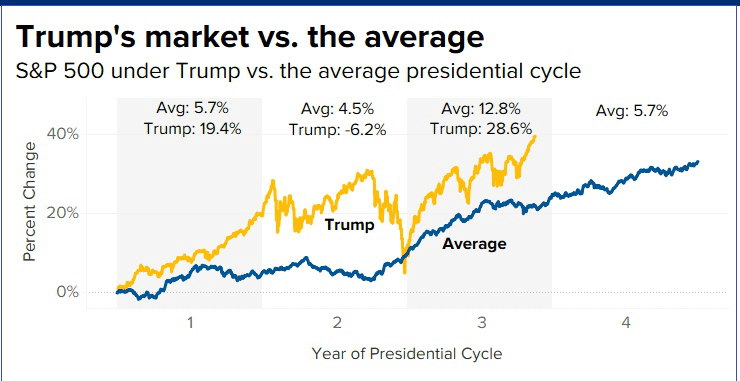

股市是另一个负利率背景下的选择,就是股市。以美国为例,虽然经历了巴菲特有生之年难得一见的熔断五次,但是挡不住特朗普治下的美国股市的疯狂之路。自特朗普总统当选以来,美国标普500指数的回报率超过50%,是美国总统任期三年平均市场回报率的两倍多。

房地产则是另一个“吸钱”的地方,在“货币幻觉”的情况下,人们总是不自觉的认为,房价的涨幅太高了,而实际上,如果不是因为基础价格过高的话,房价的涨幅,在这一轮价格上涨的背景下,实际上并不大,在很多地方,相对于CPI来说,房价只能说微有涨幅,但是在全社会对房价都急切关注的情况下,房价才成为了众矢之的。

房子作为“资产”,无疑是保值的,在逐利的本性下,是不能阻挡买房热情的,为了避免自己的财富缩水,在中国二十余年的市场发展中,只有房地产依然保持着相对的稳定的保值增值比例,所以多余的资金除了房地产似乎无处可去。

此外,金融投资将再一次收窄。自2016年年底开始整顿P2P以来,暴雷的无疑都是奔着高投资回报去的,最终贪念使自己变成了韭菜。

即便是全民理财的“余额宝”,其收益率也已经降到了趋近于银行的水平,意味着资金在金融方面的回报率,正逐步降低,未来在这方面的投资,应该会减小。

更多的研究显示,负利率下,真正受到影响的,还是是那99%的工薪阶层(或者说低收入群体),这一群体的收入与高收入群体的差距会越来越大,其可支配收入逐渐减小,消费能力逐渐降低,生活水平也就不可避免的进入下降阶段。

同时,这一阶层的人,从银行贷款会越来越难(包括房贷),而富人则非常容易就可以从银行贷款出来,所以也有人说,负利率的实质,是收“穷人税”。

好在中国政府一直在出台政策来抑制负利率的情况出现,毕竟现阶段来说,中国要避免进入“中等收入国家陷阱”,要争取抓住这个最大、也是最难的经济窗口期,错过了,可能就无法避免的调入陷阱之中。

新基建,也许就是契机,科创板,也许就是打破这一情况的契机,至于对于我们普通人,只能说,边走边瞧。(本文首发钛媒体APP)

参考资料:

1、刘华峰 著.《负利率的本质:全球货币政策大变局》. 成都:西南财经大学出版社, 2017.03.

2、穆罕默德·埃尔-埃里安;巨澜.《负利率时代:货币为什么买不到增长》. 北京:中信出版社, 2017.01.

3、罗伯特·海格斯壮 著. 《巴菲特的胜券在握之道:在负利率时代,存钱不如存股的4大滚雪球投资法》.台北:远流出版事业股份有限公司, 2016.10.

4、刘华峰 著.《负利率时代:别让银行偷走你的钱》. 台北:崧烨文化,2020.05.

5、王弼. 《金钱解毒:力抗印钞骗局求生术》.台北:天窗出版社有限公司,2016.09.

6、斯科特·内申斯(Scott Nations).《崩溃和救援 美国股市百年跌荡启示录》. 北京:中信出版社, 2018.06.

7、张捷著.《涨价的世界》. 北京:北京出版社, 2011.07.

8、张海宁著.《银行反对银行:巴塞尔新资本协议与中国信用风险分析》. 北京:清华大学出版社, 2004.08